数十年飞速增长,2014年开始放缓,现在出现负增长。市场起变化的原因是什么?此大势之下,机会在哪里?

作者:证券分析师叶寅

从PDB样本医院整体销售额来看,2012-2016年销售总额不断提升,由1523.91亿元增长到2188.50亿元,按照样本医院与我国等级医院销售额1:5计算,则2016年我国等级医院药品销售额为10942.5亿元。从增速上看,2014年以后增速呈不断下滑趋势,2017H1增速首次转负,为-0.58%。

将时间周期调整为季度来看,整体同样呈现增速下滑的趋势,只在2016Q1出现短暂回升。从2017Q2开始,增速转负,为-2.40%。

市场开始起变化,为什么?究竟是谁吃掉了谁的份额?未来哪类企业会越来越好?

辅助用药限制影响显现

根据PDB的划分,样本医院药品共有21个治疗大类,剔除占比极低的“原料药和非直接接触人体的药物”后共20个治疗大类,统计其2012年以来用药金额占比情况。各大类所占份额排名基本没有变化,抗感染类、血液和造血系统用药、心血管系统用药分列前三位,2017H1占比分别为15.10%、11.42%和10.13%。

从治疗大类销售额占比来看:

抗感染类由2012年的17.15%下降到2017H1的15.10%;

心血管系统用药由2013年的11.05%下降到2017H1的10.13%;

中药由2015年的5.35%下降到2017H1的4.84%;

相反,神经系统用药从2012年的9.10%上升到2016年的9.95%,抗肿瘤药则从2012年的8.22%上升到2017H1的9.00%。

具体来看,抗感染类药物占比下降主要是受“限输限抗”政策影响。而中药占比下滑则主要是由于辅助用药限制;在占比提升的品类中,最主要的是抗肿瘤药,其驱动因素一方面是我国癌症发病率居高不下,另一方面是各种新型抗癌药物的陆续上市使药物消费水涨船高。

值得注意的是心血管系统用药自2013年以来占比持续下降,通常认为该品类受益老龄化趋势和患病率提升将保持快速增长,存在出入的原因主要有两个,一是品种老、价值低的仿制药逐步退出市场;二是心血管系统用药包含大量改善微循环和代谢调节的辅助用药,如前列地尔、磷酸肌酸、注射用复合辅酶等。

另外,神经系统用药从2012年到2016年占比持续提升,2017年开始下降幅度较大。从具体品种来看,单唾液酸四己糖神经节苷脂、奥拉西坦、小牛去血蛋白提取物、银杏叶提取物等用量较大品种2017H1销售额下降幅度远超过神经系统用药大类整体,辅助用药限制带来的影响开始显现。

从治疗大类销售额增速来看,除抗感染、血液和造血系统用药、心血管系统用药、骨骼与肌肉用药和泌尿系统用药外其它大类2012-2016年CAGR均高于样本医院整体水平。2017H1样本医院整体销售负增长,在此背景下抗肿瘤药和生物技术用药仍保持了7.87%和9.34%的较快增速。其中生物技术用药以单抗药物为主,单抗凭借清晰的靶点和临床疗效优势成为近年来药物研发的热点方向。

进口替代大有可为

从样本医院销售企业10强看,阿斯利康和辉瑞常年占据销售额前两名地位,国内企业中恒瑞医药上升幅度较大,由2012年的第5位上升到2017H1的第3位,正大天晴和江苏豪森分别于2014和2017H1挤入10强名单。从2014年开始,前10强内外资企业个数相等,说明部分内资制药企业已经初步具备与外资巨头在国内市场分庭抗礼的实力。

进口替代大势所趋。目前国内上市公司仍以仿制药为主,优质仿制药的进口替代是国内制药公司持续增长的主要动力之一,其中典型代表有阿卡波糖、恩替卡韦、卡培他滨、腺苷蛋氨酸等。

从市占率来看:

华东医药阿卡波糖由2012年的15.77%上升到2017H1的27.39%;

正大天晴的恩替卡韦由2012年的25.81%上升到2017H1的43.54%;

海正药业的腺苷蛋氨酸由2012年的21.52%上升到2017H1的57.73%;

恒瑞、齐鲁和正大天晴的卡培他滨从零起步到2017H1合计占比26.89%。

国内企业不断实现进口替代的原因主要有三个,一是国内优质仿制药临床疗效接近或等于原研,得到医生和患者的认可;二是仿制药价格一般较原研低,从药物经济学的角度讲性价比高;三是国内企业,尤其是龙头企业在营销方式上较为灵活。

市场份额:谁增谁减

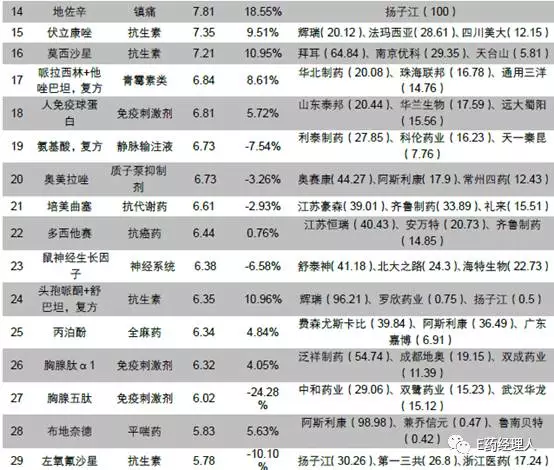

从2017H1销售额排名前50位品种所属治疗大类来看,抗感染和神经系统用药各占9个,是数量最多的大类,其次是抗肿瘤药的6个。总的来说,各治疗大类所含前50位药品数量与其占PDB药品销售总额的比例大小呈正相关关系,用药市场空间大的大类更容易产生重磅品种。

观察2017H1前50大品种的增长率变化情况,2012-2016年CAGR超过20%的共有9个品种,按CAGR从大到小分别为地佐辛、丁苯肽、瑞舒伐他汀、恩替卡韦、脑苷肌肽、氟比洛芬、布地奈德、核糖核酸和雷贝拉唑;

CAGR在15%-20%之间的共有7个品种,从大到小分别为鼠神经生长因子、美罗培南、伏立康唑、替加氟+吉美嘧啶+奥替拉西(复方)、利妥昔单抗、人免疫球蛋白和阿托伐他汀;

CAGR低于PDB样本医院整体的有23个品种,其中多为神经节苷脂、前列地尔、奥拉西坦、磷酸肌酸等营养剂或辅助用药。从前50大品种来看,目前我国用药市场正经历大浪淘沙的过程,过去临床效果不明显、药物经济学差及滥用品种市场份额将持续缩小。

选取部分代表性品种比较其PDB销售均价。50mg规格阿卡波糖拜耳均价比华东医药高出45.74%,比绿叶宝光高出49.53%;500ug规格恩替卡韦上海施贵宝均价比正大天晴高出54.60%;500mg卡培他滨罗氏均价比齐鲁、恒瑞和正大天晴分别高出75.46%、85.59%和105.29%。在医保控费和招标降价的大背景下,疗效确切的仿制药将凭借性价比优势获得更多青睐。

另外,从药品价格走势上看,阿卡波糖、恩替卡韦和卡培他滨等代表品种均呈下降趋势,这主要受各地招标限价的影响,也从侧面说明了目前医保对药品价格的敏感性。需要注意的是人血白蛋白并不符合这两个趋势,由于我国对人血白蛋白等血液制品实行严格管制,仅允许进口限定国家的人血白蛋白,同时我国血浆供不应求,使人血白蛋白本身具有资源属性,再加上无需走招标流程,完全市场定价等因素,使得国内企业人血白蛋白价格高于进口价格且呈逐步上升趋势。

此外,靶向药物近年来获得快速发展,主要包括单抗、替尼类和细胞疗法,代表品种有利妥昔单抗、曲妥珠单抗、贝伐珠单抗、埃克替尼等,这些品种增长远超行业。其中埃克替尼是我国自主研发的创新药,自上市以来保持了高速增长,2017上半年样本医院实现收入1.32亿元,同比增长8.34%,销售额增速下降的原因是医保价格谈判使得单价下降幅度较大,从销售量来看同比增长高达83.18%。

一般来说同一通用名品种有多家生产企业,由于不同企业在产品质量、营销渠道和品牌知名度等方面的差异,导致同样品种销售情况不同。因此,我们统计了医药上市公司的重点品种PDB销售变化情况。

本文内容编辑自平安证券发布的《生物医药行业专题报告:医院终端用药结构化与投资机会分析》